No ano passado, os consórcios voltaram a ficar em alta devido à dificuldade de liberação de créditos (CDC) para os consumidores de baixa renda. Com as dificuldades, esse público naturalmente voltou seus olhos para o calmo, mas seguro, sistema de planos de consórcio — que voltaram a crescer em têrmos de popularidade.

No interior, acuada e sem alternativas de compra, a população de baixa renda (das classes C e D, que recebe ao redor de R$ 800 e R$ 1.000 por mês) agora está apostando nessa modalidade de aquisição, que permite gerenciar uma poupança programada. Isso se refletiu no recente aumento das vendas de consórcios nas pequenas e médias cidades.

A Anef (Associação Nacional das Empresas Financeiras das Montadoras) apontou o crescimento de 12,9% no volume de financiamentos CDC (Crédito Direto ao Consumidor) e de leasing para aquisição de carros em 2009. Os planos para financiamento no segmento de quatro rodas cresceram de 60 meses, em 2008, para 80 meses em 2009. Os incentivos para a aquisição de carros também contaram com um fator psicológico – a pequena, mas decisiva, redução sobre o IOF (Imposto Sobre Obrigações Financeiras), baixada no início de 2009 pelo Governo Federal.

Foto: Ryo Harada

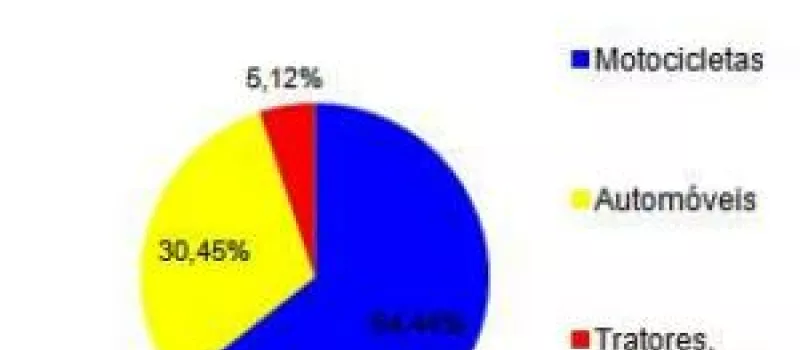

Levantamento da Anef mostra também que nos últimos seis anos houve uma inversão total entre o volume das vendas feitas através de CDC e de consórcio. Em 2004, 52% das vendas de motocicletas eram feitas através do consórcio, enquanto o CDC representava 23% do total. Já em 2009, 48% das vendas foram financiadas por CDC, e 27% foram feitas através de consórcio. Apenas 2% foram por leasing, e 23% das motos foram pagas à vista.

Além dos consórcios crescerem mais que o CDC, em 2009 houve uma migração na distribuição de motocicletas das capitais para o interior, fato comprovado pela queda de vendas de motocicletas 17% maior nas capitais que no interior. Moacyr Paes, diretor-executivo da Abraciclo, destaca: “Elas estão saindo das capitais e indo para o interior, onde passaram a ser utilizadas para transportes mais rápidos e práticos em pequenos trajetos, onde não há linhas de ônibus disponíveis para todos os lados, como nas Capitais, ou as distâncias são muito curtas para o uso de carros.”

Com isso, os consórcios também avançaram nesse novo motociclista, que tem dinheiro, mas controla sua baixa renda, não possui comprovação fiscal e busca uma moto barata, popular, apenas para se deslocar em pequenos trajetos. A crise financeira mundial também ajudou os planos de consórcio. “Ela derrubou a onda de financiamentos fáceis que havia no setor e incentivou a aquisição por consórcio, modalidade mais calma e programada e que cresceu cerca de 10% entre 2008 e 2009”, disse Paes. Segundo ele, a crise afetou o motociclista das cidades, mas ajudou o morador rural. Afinal, conseguir financiamento através de crédito direto ao consumidor (CDC) está complicado.

“A modalidade tem vários itens analisados antes de sua aprovação, como comprovação de renda, de gastos, outros financiamentos em curso, carteira assinada, nome limpo na praça, impostos e outros quesitos”, destacou. Já um plano de consórcio não tem nada disso. Ele depende apenas da boa vontade e esforço do interessado, que não precisa provar nem aprovar nada. O aperto dos bancos e financeiras sobre a liberação de CDC foi outro fator favorável aos consórcios.

A situação pós-crise fez com que os bancos passassem a financiar com prazos menores. No caso das motocicletas, os planos que contavam com 70 meses de parcelamento deixaram de ser ofertados, sendo substituídos por planos de prazos menores, de apenas 40 meses, com parcelas mais altas e difíceis de serem quitadas, já que a renda não subiu.

Se tudo isso já não bastasse, veio a exigência de uma entrada, coisa que não havia anteriormente. Tudo isso – exigências, renda, menos prazos, entrada – somado às taxas obrigatoriamente pagas pelo consumidor antes de sair pilotando sua motocicleta – impostos, DPVAT, IPVA, licenciamento, emplacamento – desestimulou a procura por motocicletas nas capitais.

Para 2010, a Abraciclo não prevê nenhuma mudança radical na postura dos consumidores e dos fabricantes. Tudo deverá continuar no mesmo passo de cautela. Para a Abac (Associação Brasileira das Administradoras de Consórcios, o crescimento do sistema se deu em todos os ramos de atuação. Segundo o presidente executivo da entidade, Paulo Rossi, os consórcios atraíram o público das classe C e D, de baixa renda, que encontrou dificuldades para obter a aprovação do financiamento por parte dos bancos e instituições. Com isso, o sistema de consórcios renasceu como a melhor opção de aquisição para quem já tem seu carro, sua motocicleta e quer trocar de veículo.