Que o mercado para motos de baixa cilindrada está difícil, todo mundo já sabe. Que a causa principal para isso é a dificuldade na obtenção de crédito para compra também já é largamente conhecido. Dentre as muitas medidas para mudar esse panorama, uma delas fortemente defendida pelas instituições ligadas ao segmento de veículos (carros e motos) era a facilitação para que as empresas de crédito pudessem reaver o bem em caso de inadimplência do consumidor. E desde novembro esse panorama mudou.

Grande mudança no panorama nos últimos anos

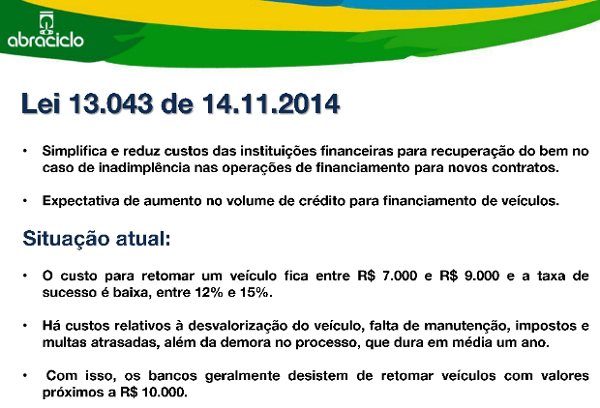

Foi aprovada no dia 13/11/2014 e entrou imediatamente em vigor a nova Lei 13.043/2014, que simplifica o processo e facilita a retomada de veículos (todos os veículos, motos inclusive) pelas instituições financeiras nos casos de proprietários inadimplentes. Com a novidade, espera-se que as instituições financeiras sejam mais benevolentes na aprovação de crédito para financiamento de veículos. Na prática, o risco de inadimplência continua existindo, mas a possibilidade de recuperar o bem já acena como um grande incentivo para que as instituições financeiras flexibilizem a concessão de crédito aos consumidores.

A nova Lei não cura, mas ajuda e diminuir os sintomas da doença

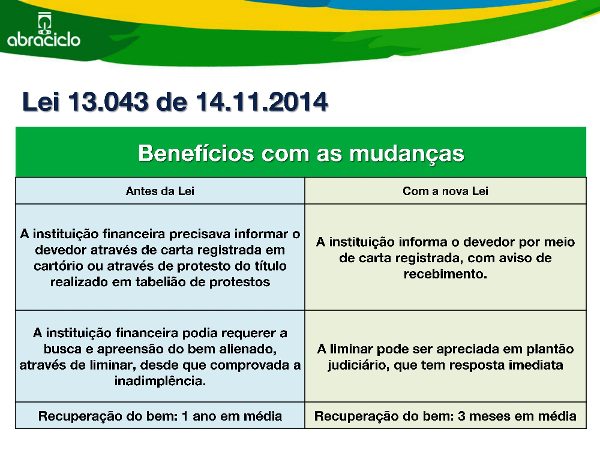

Evidentemente que tão importante quanto a própria medida é a ampla divulgação desta nova regra para que os consumidores mal intencionados – leia-se golpistas, estelionatários e assemelhados – sintam-se inibidos em novas incursões contra as empresas de crédito. As novas regras diminuem de um ano para três meses a recuperação de bens com atraso no pagamento das parcelas de financiamento. A instituição financeira credora poderá, assim que for comprovada a inadimplência, pedir a busca e a apreensão do bem. A liminar poderá ser concedida no plantão judiciário, que tem resposta imediata, e a instituição financeira poderá retirar o veículo em até 48 horas. O comprador deverá entregar o carro e os documentos sem resistência. O credor (instituição financeira) poderá revender o veículo, mesmo sem leilão.

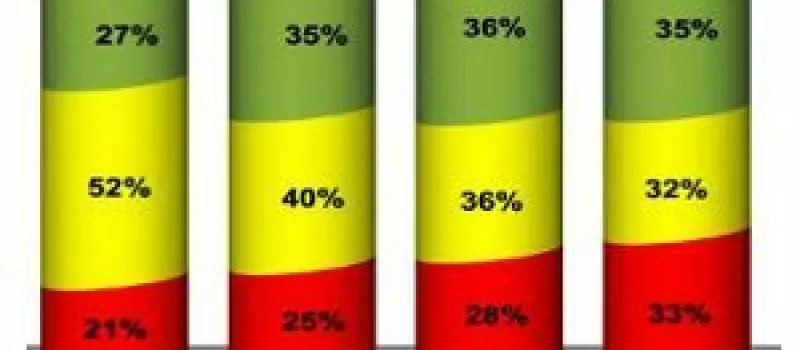

Para se ter uma ideia sobre o tamanho do problema, em 2014 de cada dez pessoas que pediram crédito para compra de uma moto, apenas duas conseguiram. Há quatro anos de cada dez que pediam, cinco conseguiam. Em 2011 52% das motos eram compradas através de financiamento e hoje esse índice é de 32%. Outro dado importante que demonstra com clareza a importância da Lei 13.043/2014 é a reação do sistema de consórcio que já responde por 35% da preferência dos consumidores como modalidade para compra de motocicletas, contra 27% em 2011.

Ainda não há uma definição clara sobre qual o impacto direto da nova Lei sobre as vendas ou sobre a concessão de crédito, mas especialistas do setor esperam que nos primeiros meses de 2015 a medida já possa ser percebida no mercado e então seja possível verificar o efeito prático de maneira mais consistente. Apesar de positiva, a nova Lei deve ser vista com cautela quanto ao seu efeito direto sobre as vendas, pois ela diminui a febre, mas não cura a doença.

Ao longo deste ano, a cada encontro de executivos da Abraciclo – associação dos fabricantes de motocicletas no Brasil – com a Imprensa, a justificativa sempre ficou principalmente para a falta de crédito para os consumidores de menor renda, potenciais consumidores de motos de segmentos de entrada do mercado. “Este consumidor sempre foi mais dependente de crédito”, informou repetitivamente o presidente da Abraciclo, Marcos Fermanian. Porém, se o cliente não consegue ter sua ficha aprovada, o que falta não é crédito, mas renda do consumidor para assumir o crédito.

Como era e como ficou: agora é muito mais fácil recuperar o bem

De fato, os cofres dos bancos e financeiras estão cheios e a espera dos clientes. Só que as taxas de juros estratosféricas e a rigidez para aprovação da ficha do tomador do dinheiro embutem e refletem o alto risco de uma operação de crédito desse tipo. Assim, diminuir o risco da operação pode ajudar, mas não trará a cura. Para quem preferir, a causa principal das vendas fracas é a maléfica combinação de pouca renda do consumidor brasileiro com o alto custo das motocicletas, sobretudo no que toca à tributação.

O risco de inadimplência é um efeito colateral da doença e que é agravado por outros dois fatores circunstanciais: a pouca perspectiva de melhora na renda do brasileiro pelo pequeno ou nulo crescimento da economia do País e a enorme dificuldade das instituições financeiras para recuperar o bem em caso de inadimplência por parte do consumidor. Com a nova Lei, pelo menos um destes riscos está diminuído.![]()