Uma das benesses da economia estável é a possibilidade de se fazer planejamentos financeiros, ou seja, antecipar quanto vai ganhar e/ou quanto vai gastar nos próximos meses e com isso avaliar se sobra algum dinheirinho pra investir em uma moto nova.

Mas todo cuidado é pouco, financiamento, leasing, consórcios e todo tipo de compra parcelada representam um complicador adicional para quem quer comprar e não conhece matemática financeira o suficiente para não ser enrolado. O barato pode sair muito caro, e não vou falar aqui daquela bobagem dos juros altos porque isso todo mundo já sabe, o que eu quero expor aos leitores do Motonline é o custo invisível de uma compra a prazo.

Primeiro vamos compreender o que é um financiamento e os custos que estão embutidos nessa operação. O produto que será financiado seja ele uma moto nova ou um automóvel, não importa muito no momento basta que alguns conceitos sejam compreendidos:

Juros: Falaremos bastante disso, mas entenda que a taxa de juros é o custo do dinheiro naquela operação. A composição desse valor parte do custo do dinheiro de baixo risco (geralmente a taxa de financiamento da dívida pública da União, ou taxa de captação no mercado financeiro) acrescido dos custos operacionais do agente financeiro e do “risco” que ele vê na operação que está sendo fechada. Isso varia de contrato para contrato, principalmente pela cobertura em garantia no caso de inadimplência e na estimativa de inadimplência pra aquele cenário de produto/cliente. Juros de longo prazo no Brasil tendem a incorporar o risco do aumento dos juros futuros, já que a instabilidade econômica é uma tradição nossa, por isso o ideal é financiar sempre em prazos curtos, onde as taxas são mais baixas.

Valor presente: esse é um dos termos mais difíceis de compreender, mas de forma simplificada podemos destacar que o valor presente de um financiamento seria o valor da antecipação de todas as parcelas futuras descontadas dos juros do período que ainda não venceram. Isso posto, se você financia um bem de 10 mil reais em 24 prestações fixas com juros de 2% você estará pagando uma prestação de 528,71 reais mensais (explico a seguir como se faz esse cálculo), e o valor presente antes de você pagar a primeira prestação são os tais 10 mil iniciais, ou seja, o valor integral a ser financiado, mas depois de 6 meses pagando em dia o valor presente é de 7.926 reais, ou seja, o que falta para vencer seu compromisso caso fosse pago à vista, antecipando as prestações e descontando os juros. Caso opte por antecipar seu saldo devedor nesta data, o custo da moto será as tais 6 prestações de 529 reais que você já pagou mais 7.926 do saldo devedor acumulado, ou seja, 11.100 reais!

Essa conta é meio simplória porque na antecipação de prestações futuras o desconto dos juros nunca é igual ao que você contratou porque está embutido nessa taxa o custo operacional do agente financeiro, e a taxa básica de juros de mercado pode ter subido ou decido desde que você contratou.

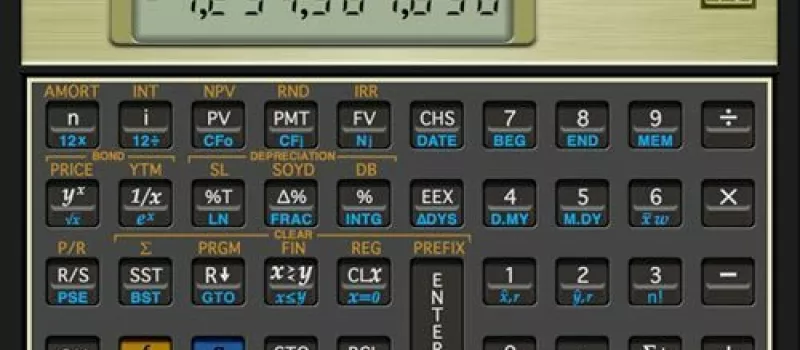

Para quem tem uma calculadora financeira HP 12C a conta é bem simples, e para quem não tem sugiro fazer o download de um emulador de HP 12C (existem várias opções na internet, a maioria gratuita) e seguir o cálculo usando as teclas “n” (período do financiamento), “i” (juros), PV (Present Value ou valor presente), PMT (prestação mensal) e FV (future value ou valor futuro). Para simular o financiamento do exemplo tecle o seguinte:

Para quem tem uma calculadora financeira HP 12C a conta é bem simples, e para quem não tem sugiro fazer o download de um emulador de HP 12C (existem várias opções na internet, a maioria gratuita) e seguir o cálculo usando as teclas “n” (período do financiamento), “i” (juros), PV (Present Value ou valor presente), PMT (prestação mensal) e FV (future value ou valor futuro). Para simular o financiamento do exemplo tecle o seguinte:

Digite 24 e aperte N (prazo), em seguida digite 2 e aperte I (juros), tecle 10000 e aperte PV, tecle 0 (zero) e aperte a tecla FV já que ao final desse financiamento não há nenhum resíduo a pagar e por fim aperte PMT sem entrar nenhum dado, já que queremos o PMT com base nos dados que entramos. A “beleza” da HP 12C é que você pode fazer qualquer operação com essas 5 teclas, basta que forneça um valor para 4 delas e apertar a que está faltando para encontrar seu valor.

A resposta será (-)528,71 e não estranhe o sinal negativo porque a HP 12C trabalha no conceito de fluxo de caixa, ou seja, dinheiro entra positivo (captação de recursos) e sai negativo (pagamentos). Com esse exemplo tivemos a oportunidade de saber o que é o N (prazo do financiamento), o I (a taxa de juros do financiamento), e valor futuro (resíduo a pagar no final do financiamento, que geralmente é zero), o valor presente e a famigerada prestação (PMT). Teoricamente, a conta é sempre essa, o que muda são os valores de cada variável conforme a situação e uma vez que o juro é um valor de mercado previamente conhecido, com essa simples operação podemos calcular qualquer tipo de financiamento, certo?

ERRADO!

É aqui que começa a enganação, infelizmente. Pra começar, o preço a vista da moto é um (com desconto) e o preço a prazo é outro (mais alto). Em troca disso, eles oferecem as prestações “sem juros” ou com juros reduzidos. Quer um exemplo bem fácil? As motos da Harley Davidson são vendidas à vista com desconto ou 50% de sinal e 24 prestações sem juros pelo valor de tabela. Vamos fazer essa conta?

Metade do valor você tem que pagar a vista (junto com o frete) então isso não entra no financiamento. Vamos pegar o caso de uma moto que custa à vista 59 mil reais ou 64 mil no esquema de 50% mais 24 parcelas sem juros. 50% de 64 mil são 32 mil reais, isso é pago à vista (junto com o frete) e os 32 mil restantes são financiados, mas tem uma tarifa de 500 reais de “cadastro” junto à financeira, então o valor a financiar é 32.500 reais divididos em 24 prestações de 1354 reais (divisão simples, já que “não tem juros”). Se 59 mil era o preço a vista e você pagou 32 mil de sinal, na prática o que você financiou foi apenas (59-32) 27 mil reais, o resto são “juros” embutido no preço. Vamos para a HP 12C descobrir a taxa de juros real dessa operação?

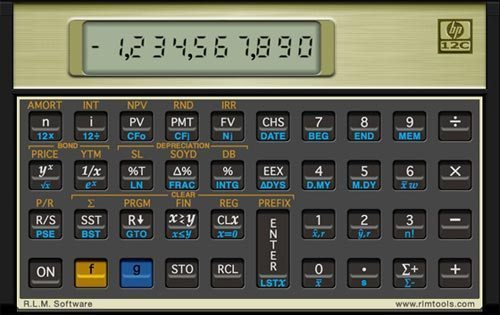

Tecle 27000 e aperte o PV, já que esse é o valor financiado. 24 e aperte N para marcar os 24 meses, coloque ZERO no FV e o valor de (-)1354 no PMT (lembre-se do sinal negativo, a tecla CHS inverte o sinal de qualquer valor) e aperte o “i” para apurar o valor da taxa de juros. Vai demorar um pouquinho, mas o resultado será 1.5386, ou seja, 1.53% de taxa de juros real na operação. Não é uma taxa ruim, mas está longe de ser “sem juros” ainda mais que à vista ainda dá pra conseguir um preço ainda menor do que o valor “à vista” da tabela. E olha que eu nem estou considerando na conta o “custo do boleto” entre outras tarifas que são cobradas por fora…

A Suzuki, por exemplo, disfarça o cálculo de outra forma, pois o tratamento para motos grandes e pequenas é diferente. Ontem eu liguei só pra fazer uma consulta e a taxa de juros para motos pequenas é quase 0.5 ponto percentual mais alta do que as motos grandes. Se o custo do dinheiro (a taxa de juros real do mercado) é o mesmo, porque financiar motos pequenas é mais caro?

A explicação está no “risco” da operação. Conceitualmente “risco” é a probabilidade de algo sair diferente do esperado. Então se um sujeito compra uma moto pequena financiada em 36 meses e no meio do caminho ele desiste da moto (ou perde a moto, em acidente ou roubo), o saldo devedor do seu financiamento (o valor presente das prestações que faltam) pode ser maior do que o valor do bem do infeliz. Some a isso os custos financeiros, jurídicos e burocráticos para se tomar bem do coitado, ou qualquer outro bem de valor similar caso ela tenha sido roubada, e você já viu que essa operação pela ótica do banco/financeira não é boa. Daí o custo mais alto dos juros, já que o “risco” é maior.

A lógica do leasing é praticamente a mesma do financiamento tradicional, só que com algumas diferenças “contratuais”, por exemplo, no leasing você não pode antecipar prestações futuras mesmo que tenha o dinheiro à mão, como no caso de você querer vender a moto à vista e quitar o saldo devedor pra ficar com o que sobrar. Não dá! O leasing é uma operação “fechada”, com um contrato “bem amarrado” para minimizar os riscos para a financeira, por isso as taxas de juros de um leasing são mais baixas do que um financiamento comum. Além do quê, para quem contrata (aqui no Brasil só empresas podem contratar leasing) há alguns benefícios fiscais e contábeis interessantes, como a classificação da despesa com leasing como despesa operacional (abatendo seu lucro, conseqüentemente pagando menos imposto sob o lucro da empresa), e a incorporação do patrimônio só ao final do leasing, pelo valor residual (o tal valor futuro, que em casos de leasing pode ser maior que zero).

Vamos falar em desgraça? Imagine que você está no início de um financiamento ou leasing de 36 meses e sua moto sem seguro é roubada! Que beleza! Além de ficar sem a sua lindinha, vai ter que pagar as prestações todo mês até o final do contrato, ou sofrer uma ação de penhora judicial do banco/financeira te tomando até as cuecas pra cobrir o saldo devedor!

Regra básica de qualquer financiamento: faça seguro! E faça durante todo o prazo do financiamento!

Há um outro sistema muito popular de financiamento que deixei pro final de propósito: o consórcio. Uma vez um antigo professor meu deu essa questão em sala: (em um consorcio de 60 meses) é melhor dar um lance e pegar o bem no início ou esperar até o final?

Essa pergunta é capciosa, pois se você pegar o bem no início você terá o benefício de tê-lo logo, mas pagará por ele durante 5 anos como se fosse novo (a mensalidade do consorcio é em relação ao valor do bem novo), mesmo que no final dos 5 anos ele valha menos de 30% do valor do bem novo. Se você esperar até o final dos 5 anos, terá pago por um bem novo sem tê-lo, e ainda pagou as taxas de administração sem sequer ter sentado na moto ainda.

Para piorar a questão, os consórcios são feitos tendo por base a tabela cheia e não o valor de mercado da moto. Algumas motos Suzuki estão nessa semana (início de fevereiro) com “bônus” de até 19% de desconto. Ou seja, quem está no consorcio está pagando 19% a mais todo mês e ainda nem tem a moto, fora o que está pagando para a empresa do consórcio “administrar” esse bom negócio. Quer mais?

Para piorar a questão, os consórcios são feitos tendo por base a tabela cheia e não o valor de mercado da moto. Algumas motos Suzuki estão nessa semana (início de fevereiro) com “bônus” de até 19% de desconto. Ou seja, quem está no consorcio está pagando 19% a mais todo mês e ainda nem tem a moto, fora o que está pagando para a empresa do consórcio “administrar” esse bom negócio. Quer mais?

Qual o melhor negócio, então?

Não existe uma resposta única para essa pergunta. Cada caso é um caso. Eu particularmente não vejo vantagens em consórcios, prefiro pagar a vista com um bom desconto ou financiar uma parte, mas reconheço que para as motos pequenas, especialmente para quem trabalha com elas, o consórcio é uma forma barata de adquirir o bem e ir pagando as prestações com o lucro do trabalho com a moto. Mas se estamos falando de prazer e lazer, não dá pra fazer muita conta a não ser avaliar se a prestação cabe no orçamento doméstico ou não. Às vezes é mais interessante poupar para comprar a vista (ou dar um sinal maior) no futuro do que entrar em um financiamento de longo prazo com juros altos. Empresários que estejam sobre o regime de lucro real (fora do SIMPLES e fora do regime de lucro presumido) podem ter uma vantagem interessante em fazer o leasing, mais vantajosa até do que pagar a vista.

Nunca se esqueça que manter uma moto de 30 mil reais, com seguro, IPVA, licenciamento, despesas com manutenção, lavagem e desvalorização custa coisa de 700 reais por mês, fora o valor da prestação. Considere isso antes de fazer as contas.

Uma dica é válida pra qualquer um: se você acha que a economia brasileira pode desandar, saindo dessa estabilidade que estamos a alguns anos, compre financiado com prestações fixas que talvez em um ano ou dois você esteja dando risada pelo bom negócio que fez. Por outro lado, se você corre o risco de perder seu emprego caso a economia brasileira vá pro buraco de novo (ai,ai,ai…), não se endivide!

Pra deixar qualquer um doido: A Suzuki GSX-R1000 custa na tabela cheia 73.500 reais ou 61.000 à vista. Então você paga 10% de sinal sobre o valor da tabela (7.350 reais) e leva a moto pra casa pagando 24 parcelas de 2.756 reais, e vai pagar durante esses dois anos cerca de 22 mil reais em seguros, licenciamento e IPVA, fora despesas de manutenção. No final de 24 meses, a moto terá perdido aproximadamente 30% do seu valor, some ao que você pagou para mantê-la e quase 45 mil reais vão simplesmente sumir enquanto você passeia de moto. Faça a conta do custo do quilometro rodado com base no que você acha que vai andar nesses 2 anos!

Dicas: 1) Pra quem achou a HP 12C complicado, existe a Tabela Price (em Excel) que faz a mesma coisa, só que outra forma, utilizando conceitos como “amortização”, “principal”, correção monetária da prestação e outros mais.

2) Há um emulador de HP 12C na Internet, bem simples mas que serve para o nosso propósito: http://www.lehigh.edu/~sgb2/hp12c.html

3) Nesse site http://www.rlmtools.com/Calculators/Calculators.html existem vários modelos para downloads. Todos são “trial” de 30 dias grátis.

.jpg)