O comunicado da Abraciclo foi enfático e claro: a queda na venda de motos pelo segundo mês consecutivo é culpa da restrição ao crédito por parte das financeiras. Na realidade esta é apenas a parte final do processo e não se pode culpar apenas as financeiras por isso.

Desde dezembro do ano passado as operadoras de crédito sinalizam com medidas mais restritivas. Ninguém levou muito a sério até que ela chegou e veio de forma dura. Poucos entenderam, mas uma parte da causa desse problema é atribuída à forma como andaram vendendo moto. Eu aprendi que existem dois tipos de venda: a puxada e a empurrada. Agora apareceu mais uma: a venda fabricada.

Desde dezembro do ano passado as operadoras de crédito sinalizam com medidas mais restritivas. Ninguém levou muito a sério até que ela chegou e veio de forma dura. Poucos entenderam, mas uma parte da causa desse problema é atribuída à forma como andaram vendendo moto. Eu aprendi que existem dois tipos de venda: a puxada e a empurrada. Agora apareceu mais uma: a venda fabricada.

A venda puxada é resultado de várias ações, dentre elas o marketing bem feito, a demanda reprimida de mercado, preços atrativos etc. O cliente se interessa, vem e compra. A venda empurrada é aquela quando, mesmo o cliente não precisando do bem, ele acaba comprando por impulso ou por uma grande lábia do vendedor. Por último a venda montada ou fabricada. Esta requer uma explicação um pouco mais detalhada.

Nos últimos anos o mercado de duas rodas cresceu absurdamente a ponto de gerar problemas até de adequação ao cenário urbano das grandes cidades. Este fenômeno atingiu todos os segmentos e todas as cidades, inclusive aquelas onde a bicicleta e o jumento eram o principal meio de transporte. Com a melhoria da economia e a ascensão da classe ‘C’ ao paraíso do consumo também deu início a ‘Revolução das Duas Rodas’.

A demanda excessiva trouxe para o Brasil os maiores fabricantes de motos do mundo que querem abocanhar um pedaço da enorme fatia da Honda, que (ainda) mantém seus hegemônicos quase 80% de mercado. Alguns destes players entram na nesta briga dispostos a quase tudo para vender motos. Como disse o Tite (do qual sou fã declarado dos seus textos) na sua brilhante análise – “O Brasil é a bola da vez!”. É nesta onda que surfam também aqueles que de certa forma contribuíram para que as financeiras restringissem o crédito.

Cinquentinhas

Começou o ano e já recebemos a notícia de que a maioria dos bancos não pretende mais financiar as cinquentinhas. Para quem não sabe, as motos desta cilindrada, são responsáveis por um enorme volume no Nordeste em razão do baixo custo e de uma falha no sistema de municipalização do trânsito brasileiro, que acaba deixando-as no limbo quanto a necessidade de emplacamento e habilitação.

A polêmica é enorme, mas elas seguem andando sem placas e seus pilotos sem habilitação. Há ainda outra explicação: os donos dessas motos, na sua maioria, possuem baixa escolaridade, idade mais elevada e renda limitada. Esta receita faz com que, entre ficar com o jumento, a bicicleta ou ainda sofrer no caótico transporte público, este cidadão acabe preferindo uma moto cinquentinha. Mas este não é o maior problema das financeiras. A inadimplência é o pior deles e ela atinge as motos de 50cc a 250cc de forma cruel e preocupante.

A polêmica é enorme, mas elas seguem andando sem placas e seus pilotos sem habilitação. Há ainda outra explicação: os donos dessas motos, na sua maioria, possuem baixa escolaridade, idade mais elevada e renda limitada. Esta receita faz com que, entre ficar com o jumento, a bicicleta ou ainda sofrer no caótico transporte público, este cidadão acabe preferindo uma moto cinquentinha. Mas este não é o maior problema das financeiras. A inadimplência é o pior deles e ela atinge as motos de 50cc a 250cc de forma cruel e preocupante.

Pressão e tentação

A pressão sobre as revendas de motos é enorme para vender cada vez mais motos e a concorrência é brutal e apresenta opções para todos os gostos, bolsos e exigência. Neste cenário, aqueles que não conseguem vender motos para quem pode pagar acabam caindo na tentação de vender motos para quem nunca vai pagar. Essa e a tal da venda fabricada, o pior pesadelo das financeiras.

Vender motos para quem não vai pagar e deixar o prejuízo para as financeiras seria o grande ‘pulo do gato’ para aquelas revendas que precisavam vender motos a todo custo. Mas o feitiço não caiu apenas contra o feiticeiro – pois atacou a todos, inclusive as revendas que não adotavam este tipo de prática. A prática é simples: fabricar cadastros, colocar em nome de laranjas, vender para quem nunca vai pagar e por aí vai.

Eu tive em minhas mãos uma nota fiscal de 2004 de um moto sem placa. O sujeito queria regularizar a moto sem placa, não paga e que rodou por quase 10 anos. Mais uma falha do sistema que acaba aumentando o risco da operação de crédito e como conseqüência os juros além de uma maior restrição na liberação de crédito. É impressionante a quantidade de mandados de busca e apreensão que não são cumpridos no segmento de duas e quatro rodas pelo fato de não existir pessoal suficiente para isso. Assim, acabam se beneficiando aqueles que adotam a Lei de Gerson.

Vender dinheiro

Ninguém, no mundo dos negócios, compra por 100 e vende por 80. Assim, as financeiras vendem dinheiro e para ter lucro avaliam e correm risco. Se o risco é grande, os juros são maiores e é esse spread que faz com que elas ganhem dinheiro. Simples assim. Acontece que eles não querem mais emprestar dinheiro a juros baratos por conta de duas coisas bem simples: inadimplência e risco de venda fabricada.

As exigências para se financiar uma moto beiram o exagero e não é sem razão. Já soube de casos onde toda a documentação foi fabricada e que a pessoa jamais iria pagar o bem. Em outro caso o funcionário de campo de uma financeira desconfiou e foi verificar in loco e acabou descobrindo a fraude. Sem generalizar, vale destacar que é impossível financiar veículos correndo tamanho risco. Há poucos funcionários nas financeiras para fiscalizar a quantidade de fichas que são enviadas diariamente. Então, aperta o crédito.

A maior parte das aprovações obedece a um ranking de avaliação da revenda, o escore de perfil do cliente e a carteira de inadimplência naquela região. Isso não seria problema se essa avaliação não fosse, como está sendo, cada vez mais dura. Não está fácil para ninguém vender motos por conta desta restrição ao crédito, a qual eu considero mais como uma ação em defesa própria para evitar mais prejuízos do que resquícios de uma crise mundial que não atingiu o Brasil, hoje a 6ª economia mundial a caminho da 5ª posição, à frente da França.

Inadimplência de 2 dígitos

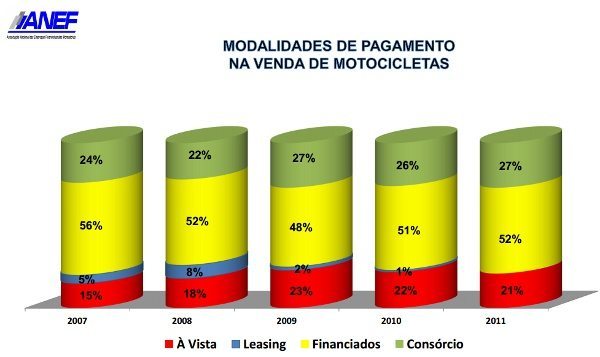

A forma de aquisição de motocicletas mantém índices semelhantes desde 2010: 52% financiada, 27% consórcio e 21% à vista. Frente a esta nova realidade, chegou a hora, creio eu, de concessionários pararem de reclamar das financeiras para buscarem o resgate de débitos em aberto para reduzir a inadimplência com foco na baixa dos juros e o conseqüente alívio na pressão sobre a liberação e concessão de crédito. O raciocínio é simples. Os juros podem ser menores se o risco for baixo. A inadimplência que bate a casa dos dois dígitos, resultado de dinheiro entregue para pessoas que não poderiam e/ou não iriam mesmo pagar, é a vilã para todos, sem qualquer diferença. Todas os revendedores sofrem com isso.

Por outro lado, as próprias financeiras que são as maiores prejudicadas, não pedem a colaboração das revendas no sentido de minimizar a inadimplência e até mesmo facilitar o refinanciamento da dívida de clientes que desejam pagar os atrasados, mesmo que o bem esteja sob mandado de busca e apreensão. Esta incoerência está aliada a outra que considero absurda: um cliente que quita o veículo antecipadamente faz com que a revenda seja avaliada negativamente exatamente por que ele, cliente, abateu os juros e zerou o risco de inadimplência dessa operação. Não deveria ser o contrário? Vai entender…

A conta foi feita. Quem se deu bem, ótimo. Quem conseguiu por questões de ética e valores não entrar nesse esquema acabou sendo respingado pelas conseqüências desastrosas de um problema que não foi causado por ele. O problema é sério e em curto prazo, ao que tudo indica, não ocorrerão melhoras significativas se fabricantes, concessionárias e financeiras não sentarem e montarem uma estratégia de ajuda mútua, pois todos estão perdendo. Sem dinheiro não se vende moto, sem vender moto a concessionária não ganha dinheiro e sem venda a produção cai e a fábrica acaba tendo que demitir. Perdem todos.

Enxugando o leite derramado…

Quando eu falo de ‘conta cara’, é por que ela envolve também o coitado do consumidor que acaba pagando juros mais altos por erros que poderiam ter sido evitados. É bíblico: Aprendemos pelo amor ou através da dor! Mas o ser humano parece que padece do masoquismo crônico de buscar primeiro a dor em vez de avaliar o que pode dar errado. A dor agora é no bolso – parte mais sensível da classe empresarial. Qualquer um pode fazer o que quiser, mas as conseqüências nós não podemos controlar, isso é fato.

A conta dos desajustes nas concessões de crédito para o setor de duas rodas chegou à mesa. Agora não é hora de ver quem consumiu o quê para fazer uma conta justa. É hora, simplesmente, de rachar a conta para poder voltar a vender e procurar saber como fazer para que esta conta não fique ainda mais cara. Desta vez o problema não tem causas externas espalhadas pelo mundo com suas crises. Este nós conhecemos bem e faz parte de nossa cultura, infelizmente, e diz respeito a todos nós – a tal Lei de Gerson. Vamos arrumar a casa, por favor. O mercado agradece.